Вероятно, в связи с отложенным судебным делом между Транснефтью и фондом UCP о размере дивидендов на привилегированные акции, у PR-службы Транснефти образовалось свободное время для творческих занятий.

Недавно в сети усилиями пиарщиков трубопроводной компании появилось несколько статеек о размере дивидендов за 2015 г. в процентах к номинальной стоимости привилегированных и обыкновенных акций некоторых крупнейших мировых компаний. Скорее всего, статья готовилась как очередная попытка оправдания незаконных действий Транснефти по отношению к своим привилегированным акционерам.

Все утверждения и расчеты в статье мной воспринимаются как чистое шарлатанство. Разберем подробно те утверждения, на которые указывает автор.

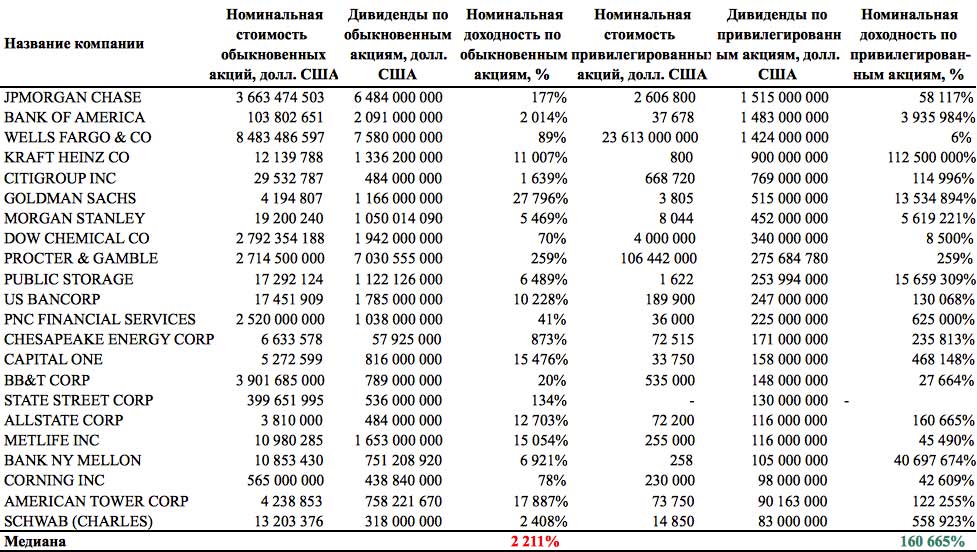

Первый тезис, озвученный так называемым «горе-аналитиком», заключается в следующем: «В практике мирового бизнеса дивиденды на привилегированные акции значительно меньше дивидендов на простые голосующие. Такой вывод следует из анализа дивидендов ведущих мировых компаний США и Европы». Для подтверждения приводится таблица с расчетом дивидендной доходности на привилегированные и обыкновенные акции, исходя из номинала, в результате которой якобы доходность на обыкновенные акции в сотни и тысячи раз выше доходности на привилегированные.

При этом в расчетах для обыкновенной акции действительно используется номинальная стоимость, а для привилегированных – балансовая стоимость, которая может быть в тысячи раз выше номинала. По сути, автор сравнивает яблоки с арбузами, поэтому полученный результат абсурден и не имеет никакого отношения к реальности. Было ли это сделано сознательно? Насколько это этично? Оставим эти вопросы на совести автора.

Вернемся к расчетам – возьмем, к примеру, компанию JP Morgan. Номинал обыкновенной и привилегированной акции одинаковый: $1 на акцию. Автор декларирует, что расчеты делаются на базе минимальной стоимости. Однако в действительности автор статьи в расчете для обыкновенной акции берет $1 на акцию, т.е. ее номинал, а для привилегированной $10000 на акцию, что соответствует ее балансовой стоимости. Отсюда ложный вывод о сравнительной доходности (177% на обыкновенную акцию, 6% на привилегированную). На самом деле за 2015 г. JP Morgan выплатил дивиденд $1,72 на обыкновенную акцию и $581 на привилегированную. То есть реальные цифры доходности к номиналу совсем другие: 177% на обыкновенную акцию, 58 117% на привилегированную.

Номинал – лишь формальный показатель распределения долей в уставном капитале. Балансовая же стоимость акций – это отношение стоимости чистых активов компании к количеству акций. Балансовая стоимость акции отражает, какая сумма теоретически приходится на одну акцию, если компания расплатится по всем долгам и продаст все оставшиеся активы. Различия между номинальной и балансовой стоимостями очевидны.

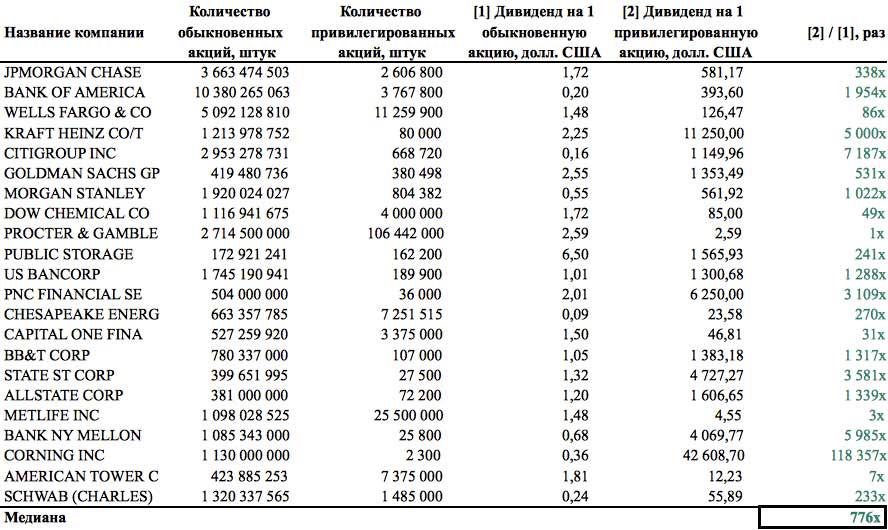

В таблице ниже представлен корректный расчет размера дивидендов в процентах к номинальной стоимости привилегированных и обыкновенных акций.

Итак, правильный расчет показывает: в процентах к номинальной стоимости по привилегированным акциям компании платят значительно больше дивидендов, чем по обыкновенным. По приведенному списку компаний доходность по привилегированным акциям превышает доходность по обыкновенным акциям в 73 раза.

Также стоит отметить, что в финансовом мире никто в здравом уме не считает доходность к номиналу, так как этот показатель лишен экономического смысла. Доходность рассчитывается к рыночной цене акции.

Чтобы окончательно убедиться в абсурдности рассуждений «аналитика» посчитаем дивиденд на одну обыкновенную и привилегированную акцию:

Снова префы в большом выигрыше!

Все остальные утверждения и расчёты в статье, как мне кажется, такой же ядерный бред. Похоже, что в попытке оправдать свои незаконные действия по отношению к собственным привилегированным акционерам, Транснефть не гнушается самыми сомнительными приёмами.

К примеру, следующий «убойный» аргумент автора: «Транснефть» может получать прибыль, а может быть убыточной − это зависит от выбранной схемы функционирования государственных финансов и предприятий».

Данный тезис напрямую противоречит уставу Транснефти: «Основной целью деятельности компании является получение прибыли».

Более того, недавние инициативы Минэкономразвития свидетельствуют об огромной заинтересованности Правительства в высокой прибыли госкомпаний. Минэкономразвития подготовило законопроект, согласно которому Правительство будет иметь право менять руководство убыточных госкомпаний в случае выявления «отрицательной динамики показателей финансово-экономической деятельности», например, получения убытков за год и/или снижение выручки более чем в два раза по отношению к сумме выручки, полученной за аналогичный период предыдущего года.

Заявление об убыточности вообще выглядит абсурдным: Транснефть – монополист и стабильно зарабатывает высокую прибыль каждый год. Тем не менее, до недавнего времени Транснефть существовала скорее как благотворительный фонд, который по всей видимости благодетельствовал в основном в пользу руководителей компании, их родственников и друзей. Дивиденды выплачиваются мизерные, при этом похоже, что Транснефть за последние несколько лет потеряла до 199 млрд руб.:

• Убытки от операций с деривативами в 2014-2015 гг. составили около 80 млрд руб. Транснефть, хеджировалась от укрепления рубля при том, что компания имела отрицательную валютную позицию (валютные обязательства превышали валютные активы). Фактически компания не снижала свои валютные риски, а наоборот эти риски увеличивала и в итоге понесла огромные убытки;

• Потери Транснефти на курсовых разницах в 2014-2015 гг. составили примерно 93,1 млрд. рублей (см IFRS'2015 стр 41 note 22);

• Потери денежных средств Транснефти в сомнительных банках (Интеркоммерц и Внешпромбанк) в 2015 г. составили 25,8 млрд. рублей (с учетом потерь в порту 25,05% через Novoport и Транснефть-сервис - 10,52%).

Вот в чем заключается на практике «выбранная схема» функционирования Транснефти. Однако акционеров такое положение дел не устраивает. Этот грустный цирк с разбазариванием денег Транснефти пора заканчивать – при помощи инициатив государства, специальных законов или действий правоохранительных органов.